Курс гривні, ризики і неприємний план Б. Що і як буде впливати на економіку і гаманець українців в 2024 році - макропрогноз NV

NV Бізнес опитав найвпливовіших аналітиків України про те, що буде з економікою України в 2024 році. Експерти розповіли про базовий, негативний і позитивний сценарій

Директорка-розпорядниця Міжнародного валютного фонду Крісталіна Георгієва в інтерв'ю Financial Times застерегла, що Україна зможе протриматись без додаткового фінансування «кілька місяців». Тому довгострокові затримки можуть зашкодити економічному відновленню країни. Зокрема, затримки з фінансування можуть змусити українську владу увімкнути друкарський станок для фінансування дефіциту бюджету, що прискорить інфляцію.

Три сценарія і головні ризики української економіки-2024

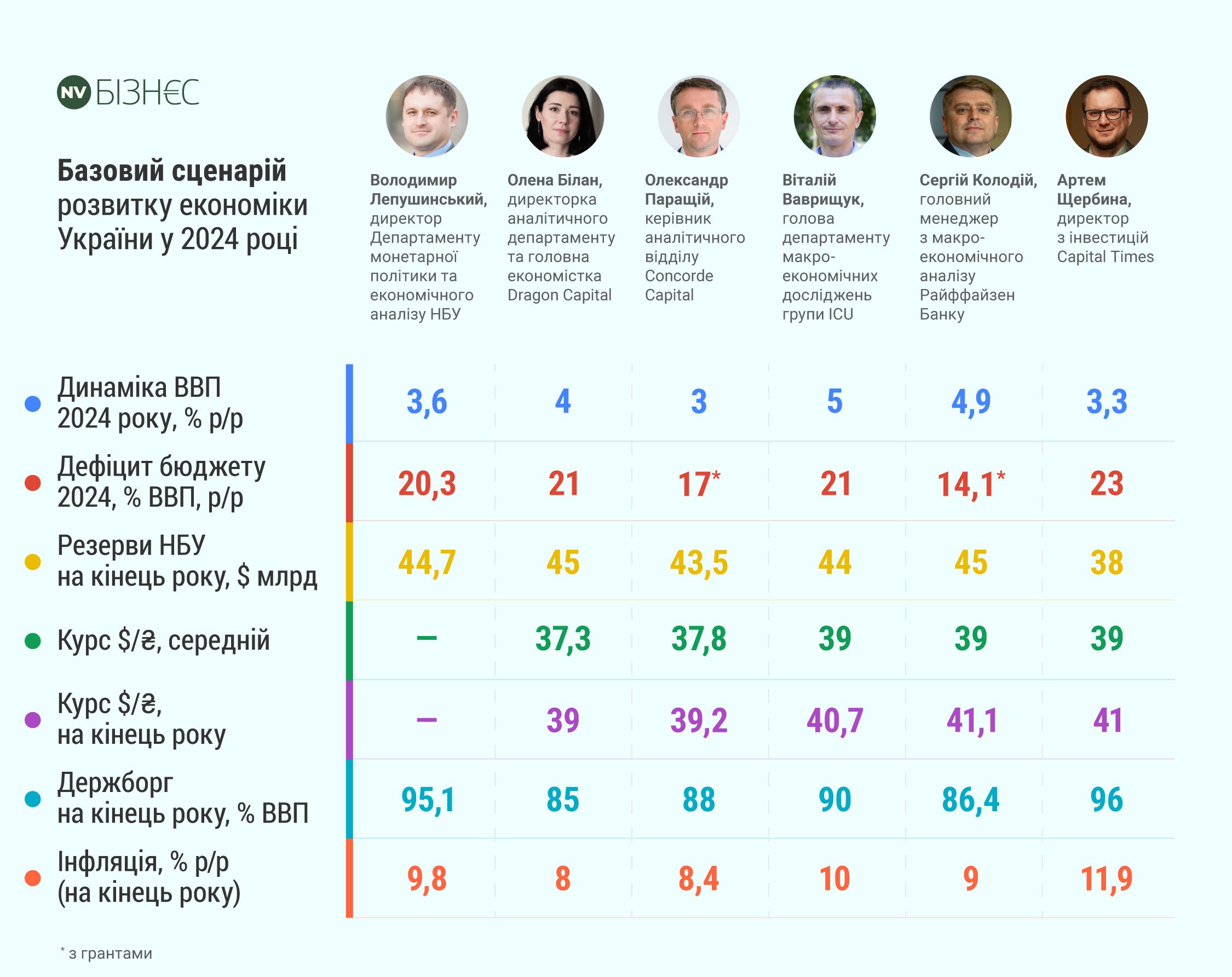

Володимир Лепушинський, Директор Департаменту монетарної політики та економічного аналізу НБУ

Базовий сценарій макропрогнозу НБУ побудований на припущенні щодо збереження високих безпекових ризиків до кінця 2024 року. Це припущення узгоджується з переважною більшістю експертних прогнозів та відповідає припущенням, закладеним у бюджет -2024. Він передбачає збереження значних видатків на підтримання обороноздатності впродовж року.

У разі тривалішого періоду активних бойових дій очікуються додаткові втрати економіки та суттєвіший інфляційний тиск. Водночас посилилися ризики в частині міжнародної допомоги. Водночас НБУ очікує на відновлення ритмічності зовнішнього фінансування в найближчий час.

Актуальними для економіки залишаються також такі ризики:

виникнення додаткових бюджетних потреб (для підтримання обороноздатності, ліквідації наслідків терактів тощо) і значних квазіфіскальних дефіцитів, зокрема в енергетичній сфері;

суттєві пошкодження портової та енергетичної інфраструктури, які обмежуватимуть експорт;

посилення негативних міграційних тенденцій.

Водночас НБУ ураховує високу адаптивність українського бізнесу та громадян до викликів воєнного часу, що значною мірою нівелює негативні ефекти від реалізації окремих ризиків. Яскравим прикладом такої адаптивності є значно швидше, ніж очікувалося, нарощування експорту новим морським коридором. Розширення морської логістики дало змогу повною мірою замістити зупинений «зерновий коридор» і пом’якшити наслідки від торговельних і транспортних обмежень з боку окремих країн ЄС.

Стабільне функціонування нового морського шляху підтримає вищі темпи економічного зростання як в найближчій перспективі, так і в подальшому. Крім того, значному пришвидшенню економічного відновлення може посприяти реалізація масштабних проєктів відбудови України.

Олена Білан, Директорка аналітичного департаменту та головна економістка Dragon Capital

Основні ризики для економіки пов’язані з тривалістю та інтенсивністю війни, тут нічого не змінилось. Хоча цієї осені росія не обстрілювала енергетичні об'єкти, ризики руйнувань критичної інфраструктури залишаються високими. Мінімізувати їх можна тільки посиленням ППО та подальшим озброєнням ЗСУ за допомогою партнерів.

Міжнародна допомога залишається важливою запорукою макрофінансової стабільності. Ми очікуємо, що під егідою МВФ міжнародні партнери схвалять пакети допомоги на 2024 рік близько $40 млрд, які будуть достатніми для фінансування дефіциту бюджету. Але неочікувані затримки з виділенням коштів, хоча й малоймовірні, будуть підважувати макростабільність. Також в кінці 2024 року постане питання фінансування у наступні роки. Наразі програма МВФ передбачає зниження безпекових ризиків в кінці 2024 року та, відповідно, зниження потреб України у зовнішньому фінансуванні в 2025 році на 40% р/р, до $24 млрд.

Проте, якщо війна триватиме довше, то Україна потребуватиме більших обсягів фінансової підтримки, що може виявитись проблематичним після результатів виборів в США та ЄС. Повністю нівелювати ці ризики неможливо, але можна знизити активним проведенням реформ, особливо в царині боротьби з корупцією, до якою прикута увага міжнародних партнерів.

Також існує ризик, що видатки бюджету виявляться вищими, ніж передбачено в законі про державний бюджет на 2024 рік. А в секторі енергетики накопичується заборгованість, яка створює додатковий тиск на сектор державних фінансів і потребуватиме непопулярних рішень у вигляді підвищення тарифів на комунальні послуги для населення.

Олександр Паращій, Керівник аналітичного відділу Concorde Capital

Найбільший ризик — це невизначеність із достатнім зовнішнім фінансуванням дефіциту бюджету на 2024 рік. Якщо цей ризик реалізується, то доведеться скорочувати державні видатки (їх зростання було одним із найважливіших чинників економічного відновлення у 2023 році) та шукати додаткові внутрішні джерела наповнення бюджету або фінансування його дефіциту.

Усе це може призвести як до суттєвого сповільнення темпів економічного відновлення, так і до інших небажаних наслідків, таких як погіршення споживчих настроїв, інфляції чи валютної кризи.

Артем Щербина, Директор з інвестицій Capital Times

Перше за все, це зменшення обсягу наданої фінансової допомоги. Станом на 1 грудня законтрактовано (але не затверджено) більше $29 млрд міжнародної фінансової допомоги. Потреба України у фінансуванні дефіциту бюджету становить $44 млрд (з яких внутрішніми позиками Міністерство фінансів планує забезпечити $11 млрд). Залишається ще $4 млрд, які, напевно, знайти буде не тяжко. Однак, забезпечити достатній надлишок фінансування для підтримки золотовалютних резервів, соціальної сфери та розширення фінансування армії - буде вкрай складно.

Наступною проблемою є втрата експортного потенціалу. Основні експортні товарні групи(зернові, чорна металургія, олійні) у 2024 році не зможуть забезпечити зростання обсягів через логістичні та фінансові проблеми. Це призведе до нового рекордного від'ємного сальдо у $45 млрд.

І третє, це відтворення населення. Народжуваність знизилася з довоєнних +280 тис. осіб в рік до 200−220 тис. українців. За такого рівня, з урахуванням міграції, ми будемо мати зниження чисельності населення на 500 тис. осіб на рік на території України.

Для мінімізації ризику залучення фінансової допомоги Україна може або показати реальні успіхи на полі бою (як це було у травні 2022 року), або шукати дипломатичного погодження виділення коштів та розширення партнерства. План Б у України також є, і це озвучувалось представниками Нацбанку: це емісія гривні всупереч умовам МВФ.

Експорт — це структурна проблема, яку неможливо вирішити за один рік. Бізнес також бачить цю актуальність, тому перелаштовує свої бізнес-процеси на експортні рейки. Держава, у свою чергу, розширює програми доступним кредитів для експортно орієнтованих галузей в тому числі.

В плані покращення демографії на державному рівні на сьогодні відсутні будь-які стимулюючи програми. Мобілізація також не сприяє заведенню дітей у молодих сімей. Потенційним «джерелом» можуть бути демобілізовані та реінтегровані військові.

Віталій Ваврищук, Голова департаменту макроекономічних досліджень групи ICU

Ми очікуємо, що у 2024 році з’явиться ряд нових викликів, чи не найбільший із яких — це ризики, пов’язані з обсягами та стійкістю зовнішньої фінансової підтримки України. Хоча Україна з великою імовірністю отримає достатнє зовнішнє фондування, щоб збалансувати зовнішні рахунки, його може виявитися недостатньо, щоб повністю профінансувати дефіцит бюджету. Залучення понад $40 млрд зовнішніх кредитів та грантів усе ще не гарантовано, тож ризик друку грошей (купівлі ОВДП) Національним банком існуватиме наступного року.

Сергій Колодій, Головний менеджер з макроекономічного аналізу Райффайзен Банку

Основним ризиком залишиться війна та безпосередньо її вплив на багато економічних, політичних, демографічних та інших процесів. Додатковим ризиком є зовнішнє фінансування бюджетних та оборонних потреб. На жаль, ці ризики лежать здебільшого за межами внутрішнього регулювання. Тому дієві механізми їхньої мінімізації є вкрай обмеженими. Втім ефективна дипломатична робота та конструктивний діалог із певними країнами та політичними колами є вкрай потрібними.

Антон Болдирєв, Директор департаменту казначейсько-інвестиційних послуг Укрексімбанку

У поточному році, попри триваюче повномасштабне вторгнення, українській економіці вдалося продемонструвати результати, що перевершили наявні наприкінці 2022 року очікування. Основними драйверами економіки стали адаптація населення і бізнесу до нових умов, м’яка бюджетна політика та стабільна фінансова система, сприятливі погодні умови для сільського господарства. Проте й у 2024 році очікується збереження високих ризиків для її подальшого відновлення. Наявні найбільш оптимістичні очікування наразі передбачають збереження значних негативних безпекових умов впродовж усього наступного року, що є ключовим негативним фактором. Війна, зокрема зростання інтенсивності бойових дій, можуть мати широкі негативні наслідки для економіки, що втілюватимуться в додатковому переспрямуванні ресурсів на потреби оборони, а також зростанню втрат людського капіталу, посиленні міграційних процесів і дисбалансу на ринку праці.

Вагомим ризиком є погіршення умов надходження міжнародної фінансової підтримки на тлі високої залежності України від наявності таких коштів. На наступний рік закладається покриття близько половини бюджетних видатків за рахунок фінансів із зовнішніх джерел, що продовжує динаміку цього року (~40% за результатами 11 місяців 2023 року). В той же час наразі зберігається значний ступінь невизначеності щодо виділення таких коштів у запланованих обсягах. Зниження ритмічності в надходженні допомоги і недостатні обсяги вимагатимуть посилення заходів з фіскальної консолідації бюджету, а за найбільш песимістичного сценарію — відновлення монетарного фінансування від НБУ. Реалізація таких ризиків призведе до пригнічення споживчого попиту, посилення інфляційного і девальваційного тиску. У другій половині 2023 року Україні вдалося досягти значного покращення логістики вітчизняного експорту після зриву зернової угоди та блокування портів: ми можемо спостерігати відновлення обсягів загальних поставок агропродукції із 3,6 млн т у вересні до понад 5,4 млн т у листопаді.

Що впливатиме на курс гривні у 2024 році

Олена Білан, Dragon Capital

Перехід до керованої гнучкості курсу став найбільш визначною подією на валютному ринку 2023 року, але йому передувала низка інших важливих подій. Завдяки заходам НБУ, стабільному зовнішньому фінансуванню та відмові від «друку гривні» для цілей бюджету в березні-квітні 2023 року суттєво знизився дефіцит валюти на міжбанківському ринку, звузився спред між готівковим курсом і офіційним, стабілізувались курсові очікування, а очікування щодо інфляції стабільно знижувались. Нацбанк в процесі консультацій з МВФ розробив стратегію пом’якшення валютних обмежень, переходу до більшої гнучкості обмінного курсу і повернення до інфляційного таргетування, та в подальшому діяв відповідно до цієї стратегії, поступово готуючи ринок до зміни валютно-курсового режиму.

Основні фактори впливу на міжбанківський ринок та стан золотовалютних резервів НБУ залишаться без змін — зовнішньо-торгівельний дефіцит, витрати воєнних мігрантів за кордоном, відтоки капіталу з приватного сектору та обсяги міжнародної допомоги залишаться. За нашим базовим сценарієм, дефіцит валюти на міжбанку залишиться суттєвим, але буде повністю перекриватись обсягами зовнішнього фінансування, що сприятиме зростанню резервів НБУ до $45 млрд до кінця 2024 року. Це дозволить Нацбанку продовжувати послаблення валютних обмежень та збільшувати волатильність курсу гривні. Але цей процес буде поступовим, зважаючи на невизначеність та крихкість макроекономічної ситуації під час війни.

Володимир Лепушинський, НБУ

На початку жовтня 2023 року НБУ перейшов від фіксованого до керовано гнучкого курсу.

Новий курсовий режим має посилити стійкість валютного ринку та стати механізмом для адаптації економіки до зміни внутрішніх і зовнішніх умов. НБУ здійснив цей перехід з позиції сили, коли для цього сформувалися необхідні передумови:

- стійкий прогрес узниженні інфляції;

- стійка ситуація навалютному ринку та накопичення значного рівня міжнародних резервів, що збільшило спроможність НБУ зберігати курсову стійкість;

- приваблива дохідність гривневих депозитів таОВДП, яка перевищує рівень поточної та очікуваної інфляції, стабільне, попри виклики повномасштабної війни, функціонування банківської системи.

Ураховуючи сформовані передумови, а також активну присутність НБУ на ринку для збереження контролю, перехід відбувся без різких курсових коливань та з успішною швидкою адаптацією учасників ринку.

В результаті пожвавилася робота міжбанківського ринку, зокрема суттєво зріс обсяг операцій між банками без участі НБУ. Збільшення глибини валютного ринку є важливим для зниження його чутливості до ситуативних чинників і підвищення курсової стійкості. Крім того, посилився зв’язок між готівковим та безготівковим сегментами валютного ринку.

Скасування НБУ обмежень для банків та небанківських фінансових установ на продаж ними готівкової іноземної валюти населенню сприяло подальшій мінімізації різниці між курсом на готівковому ринку та офіційним курсом: наразі спред становить близько 2% порівняно з 10% на початку року.

Національний банк традиційно не надає прогнозів щодо обмінного курсу. Водночас збереження курсової стійкості - одне з пріоритетних завдань НБУ на 2024 рік. Триватиме робота з послідовної поступової реалізації Стратегії пом’якшення валютних обмежень, переходу до більшої гнучкості обмінного курсу та повернення до інфляційного таргетування.

Реалізація кожного окремого кроку Стратегії ґрунтуватиметься на оцінці дотримання низки наперед визначених макроекономічних критеріїв, зокрема: стан валютного ринку, міжнародні резерви, інфляція, привабливість гривневих активів. Наразі НБУ впевнено просувається першим етапом пом’якшення валютних обмежень.

На цьому етапі кроки спрямовуються зокрема на мінімізацію множинності обмінних курсів, лібералізацію торгових операцій, а також сприяння залученню нових кредитів та інвестицій. Стійкість валютного ринку сприятиме формуванню передумов для подальшого просування дорожньою картою валютної лібералізації.

Олександр Паращій, Concorde Capital

На валютну виручку впливала ситуація з доступом експортерів до портів. Після великої невизначеності у липні-вересні, ситуація суттєво покращилася, коли Україна вдалося забезпечити власний морський коридор. Очевидно, знаковою подією стало рішення НБУ відмовитися від фіксації курсу долара із початку жовтня.

На курс у 2024 році буде впливати перш за все політики валютних інтервенцій та гривневих ставок НБУ, які непрямо залежать від розміру міжнародної фінансової допомоги, а також наявність морських експортних коридорів.

Артем Щербина, Capital Times

НБУ утримує стабільність на валютному ринку з ІІІ кв. 2022 р. Перехід до фіксованого курсу, формування резервів від міжнародної фінансової допомоги та жорсткі валютні обмеження дали змогу регулятору мінімізувати фактор спекулятивного попиту на валюту. Готівковий курс гривні до долара США з останні 12 місяців зміцнився на 11% з 42,1 грн/$ до 37,5 грн/$.

Таким чином, у 2023 році українська гривня увійшла до 10-ки найсильніших валют світу.

У 2024 очікуємо відновлення девальвації гривні. Основні аргументи: — відсутність достатнього обсягу міжнародного фінансування для поповнення резервів НБУ, а отже — менше інструментів утримання курсу близько 36 грн/дол.- проблема критичного дефіциту бюджету та слабкого експорту — за таких умов можливе покриття дефіциту за рахунок емісії.

Нацбанк вже підготував плацдарм для зняття валютних обмежень та переходу до плаваючого курсу.

Віталій Ваврищук, ICU

На нашу думку, НБУ матиме можливість зберігати повний контроль над валютним ринком наступного року без того, щоб витрачати накопичені до сьогодні резерви, якщо обсяги зовнішньої допомоги складуть $28−30 млрд. Ці суми виглядають реалістичними. На практиці Нацбанк матиме змогу утримувати курс гривні навіть на поточному рівні повний рік. З моменту переходу до режиму керованої гнучкості в НБУ було мало апетиту до девальвації гривні та будь-якого помітного коливання обмінного курсу. Проте ми очікуємо, що НБУ все ж буде схильний поступово послаблювати гривню, щоб знизити ризики, пов’язані з величезним та нестійким дефіцитом зовнішньої торгівлі. Наразі склалися всі необхідні передумови для послаблення гривні: високі резерви НБУ, низька інфляція, високі номінальні й реальні процентні ставки та висока довіра суспільства до фінансового сектору. Щоб запобігти нервовості ринку та не заохочувати конвертацію гривневих заощаджень у валюту, НБУ, ймовірно, дотримуватиметься темпів девальвації, які будуть співставними зі ставками за гривневими депозитами. Тож ми очікуємо, що обмінний курс наприкінці наступного року складе 40,5−41 грн/$.

Сергій Колодій, Райффайзен Банк

Перехід до нового валютного режиму керованої гнучкості був доволі знаковим для ринку, оскільки збільшив волатильність курсових коливань. Проте, це не спричинило негайних змін у курсовій політиці, що стабілізувало очікування.

В будь-якому разі, режим керованої гнучкості та поступова валютна лібералізація є елементами поступового повернення ринку до умов нормального функціонування. Якщо збережеться режим керованої гнучкості впродовж всього наступного року, то, звичайно, курсова динаміка буде і надалі значним чином залежати від обсягів підтримки ринку Нацбанком.

Проте, звичайно, на курс впливатимуть і інші фактори, як-то сталість експортних маршрутів(зокрема, новоствореним морським шляхом), інтенсивність атак на енергетичну і експортну інфраструктури, можливість початку більш активної фази відновлення, невизначеність щодо обсягів зовнішнього фінансування. Так, наприклад, недостатній рівень зовнішнього фінансування може стати досить сильним ризиком у 2024 році для валютного ринку, що може вплинути і на динаміку резервів, і на курсову динаміку.

Антон Болдирєв, Укрексімбанк

Для валютного ринку України у 2023 році реалізувався загалом оптимістичний сценарій завдяки вжитим заходам Національного банку, координації зусиль регулятора із Міністерством фінансів та зростанню обсягів й ритмічності надходження зовнішньої фінансової допомоги.

У 2024 році збереження курсової стабільності й надалі покладатиметься на надходження міжнародного фінансування. Такі кошти перекриватимуть наявний значний дефіцит у зовнішній торгівлі та дозволятимуть Національному банку дотримуватися Стратегії пом’якшення валютних обмежень, переходу до більшої гнучкості обмінного курсу і повернення до інфляційного таргетування.