Оновлений макропрогноз на 2025 рік

Прогнозні сценарії і основні припущення

Війна росії проти України триває і, попри зусилля адміністрації США, перспективи повноцінного перемир’я залишаються невизначеними. Зважаючи на цю невизначеність, ми зберігаємо два сценарії макропрогнозу на 2025 рік. Сценарій «триваючої війни» передбачає продовження бойових дій до кінця прогнозного періоду, в той час як в сценарії «перемир’я» ми припускаємо, що стійке припинення вогню буде досягнуто в найближчі місяці, проте частина території України залишиться тимчасово окупованою.

Водночас досягнуте у березні енергетичне перемир’я загалом виконується, що покращує ситуацію в українському енергетичному секторі. Так, через відсутність нових суттєвих пошкоджень енергетичної інфраструктури, дефіцит електроенергії у квітні скоротився майже до нуля — порівняно з оціночними 7% від попиту у лютому і пікових 16% у червні 2024 року.

Завдяки енергетичному перемир’ю та оптимізації ремонтів атомних енергоблоків дефіцит потужностей у 2025 році буде меншим, ніж очікувалося, і складе близько 5% попиту. Водночас через значні пошкодження газовидобувної інфраструктури у лютому Україна, за нашими оцінками, буде змушена імпортувати щонайменше 4,2 млрд куб. м газу у 2025 році.

Вплив зовнішніх економічних потрясінь на економіку України

Незважаючи на руйнівний вплив війни, українська економіка залишається тісно пов’язаною зі світовою через зовнішню торгівлю. У 2024 році зовнішній товарообіг склав 57% ВВП України, незначно зменшившись із 66% у довоєнному 2021 році.

Світова рецесія, зокрема через тарифну політику США чи інші чинники, може вплинути на Україну в першу чергу через ціни і попит на сировинні товари (commodities), які складають 2/3 українського експорту. Крім того, в результаті активної інтеграції в ЄС українська економіка стає дедалі більш чутливою до коливань курсу долар/євро.

Проте світова економіка залишається стійкою і, ймовірно, уникне рецесії. Тож, реакція сировинних ринків на глобальні торговельні потрясіння була несинхронною та загалом сприятливою для України, адже ціни на основні позиції українського експорту або не змінились, або зросли, а ціни на енергоносії, які Україна переважно імпортує, навпаки знизились.

Зміцнення євро негативно впливає на зовнішньоторговельний баланс України і підсилює інфляційний тиск через зростання цін на імпорт з ЄС, зокрема фармацевтичну продукцію, побутову техніку та автомобілі. Водночас цей вплив може частково компенсуватися імпортом дешевших товарів з Китаю і нижчими світовими цінами на енергоносії.

Загалом, хоча українська економіка залежить від глобальних трендів, зважаючи на відсутність ознак розгортання світової економічної кризи, вплив зовнішніх факторів буде менш відчутним, порівняно з перебігом війни та обсягами зовнішньої фінансової підтримки.

Економічне зростання

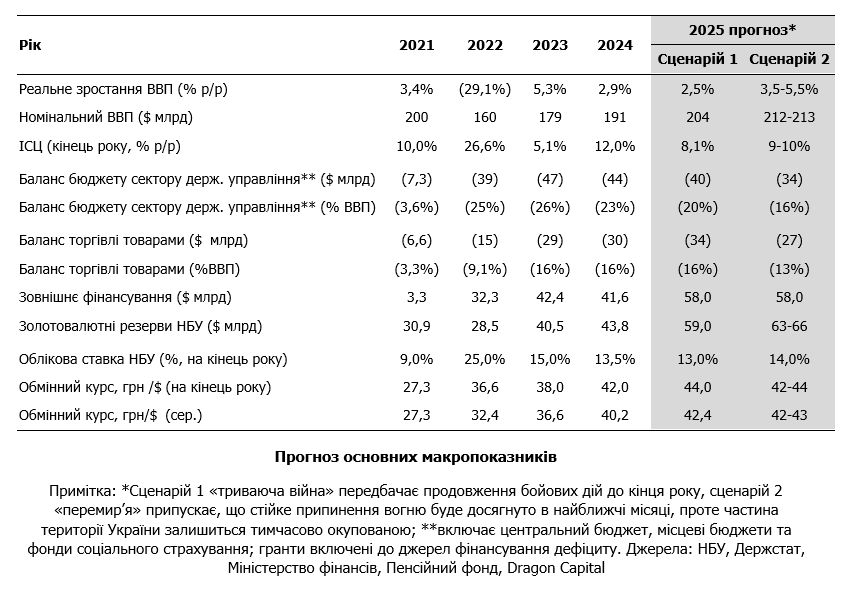

За офіційними даними, реальний ВВП зріс на 2,9% р/р у 2024 році, після зростання на 5,5% у 2023 році. Таке сповільнення було зумовлене наслідками дефіциту електроенергії через російські атаки, зростанням дефіциту робочої сили, а також нижчим урожаєм зернових після винятково сприятливої погоди у 2023 році. Водночас економічну активність підтримували стабільна робота портів Чорного моря, внутрішнє споживання та розширення внутрішнього виробництва ВПК.

Наявні індикатори економічної активності свідчать про її сповільнення на початку року на тлі нових втрат виробничих потужностей, а також через негативну реакцію споживачів на геополітичну напругу. Хоча слабкість економічної активності у 1 кв 2025 року буде частково компенсуватись кращими перспективами енергетичного сектору, ми знизили прогноз зростання реального ВВП у 2025 році на 0,5 в.п., до 2,5% у сценарії «триваючої війни». Основними рушіями зростання залишатимуться приватне споживання та розвиток внутрішнього військового виробництва, тоді як дефіцит кваліфікованої робочої сили надалі обмежуватиме потенціал економіки.

У разі досягнення домовленості про тривале припинення вогню реальний ВВП може зрости на 3,5–5,5% р/р (на 0,5 в.п. нижче від попередніх очікувань) — завдяки покращенню економічних настроїв і початку масштабної відбудови, що компенсує скорочення оборонних витрат.

Інфляція

У квітні 2025 року споживчі ціни зросли на 15,1% р/р, прискорившись з 12,0% у грудні 2024-го та найнижчого показника з початку повномасштабного вторгнення — 3,3% — у березні минулого року. Незважаючи на прискорення річної інфляції, певні показники свідчать про поступове послаблення фундаментального інфляційного тиску, зокрема через вичерпання ефекту зростання витрат бізнесу на електроенергію. Очікується, що цей тиск і надалі послаблюватиметься, хоча дисбаланси на ринку праці сприятимуть зростанню витрат підприємств на оплату праці.

За нашим прогнозом, річна інфляція почне знижуватись в червні-липні на тлі триваючого послаблення фундаментального тиску та високої бази порівняння в сегменті продуктів харчування в другій половині минулого року. Ми прогнозуємо сповільнення споживчої інфляції до 8,1% р/р до кінця 2025 року в сценарії «триваючої війни» і до 9-10% р/р в сценарії «перемир’я».

Зовнішня фінансова підтримка і бюджетні показники

У 2025 році Україна отримає до $58 млрд зовнішньої фінансової допомоги — істотно більше, ніж у попередні роки війни. Основним джерелом стане програма ERA від країн G7, що фінансується прибутками від заморожених російських активів, в рамках якої Україна може отримати близько $40 млрд. до кінця року. Ще $18 млрд очікується в рамках стандартних програм, зокрема $2,3 млрд від МВФ (в рамках 4-річної програми EFF) та EUR 12,5 млрд від ЄС (в рамках 4-річної програми Ukraine Facility).

Програма МВФ передбачає, що частина міжнародної допомоги, а саме близько $10 млрд буде зарезервована на випадок реалізації негативних економічних шоків, пов’язаних з війною, і ще $7 млрд будуть відкладені для фінансування дефіциту бюджету в 2026-2027 рр. Таким чином, із загальних надходжень міжнародної допомоги близько $40 млрд буде використано для фінансування дефіциту бюджету 2025 року.

За нашою оцінкою, дефіцит бюджету у 2025 році дійсно може скоротитись до $40 млрд (20% ВВП) з $44 млрд у 2024 році, переважно завдяки податковим змінам, ухваленим наприкінці 2024 року, які згенерують додаткові $3 млрд податкових надходжень. Проте, ймовірно, що в цьому році доведеться переглядати кошторис і збільшувати оборонні витрати через скорочення військової підтримки з боку США та нарощування військових витрат ворогом.

Джерела фінансування додаткових оборонних витрат будуть визначатись з огляду на програму МВФ, продовження якої потребує гарантій достатності фінансування (financial assurances) в базовому та негативному сценаріях. Тож не виключено, що, незважаючи на буфери ліквідності, додаткові оборонні витрати потребуватимусь нових заходів з мобілізації доходів і збільшення внутрішніх запозичень.

Водночас у разі сталого припинення вогню дефіцит бюджету, за нашими оцінками, може скоротитися до $34 млрд або 16% ВВП.

Валютний курс

У 1 кв 2025 року НБУ дозволив гривні зміцнитись відносно долара США на 1,4% — до 41,5 грн/дол. США після тривалого періоду контрольованої девальвації. Укріплення гривні стало реакцією НБУ на високу інфляцію, значні обсяги зовнішнього фінансування, глобальне послаблення долара та сезонне зниження попиту на іноземну валюту.

Ми очікуємо, що НБУ повернеться до контрольованого і поступового послаблення гривні у другому півріччі, коли темпи інфляції почнуть знижуватися. Проте, зважаючи на суттєві обсяги фінансової допомоги, ми підвищили прогноз резервів НБУ до $59 млрд (з $41 млрд) та знизили прогноз курсу на кінець року до 44 грн/дол. США (-4,4% р/р; попередній прогноз — 45 грн/дол. США).

Досягнення стійкого припинення вогню сприятиме повільнішій девальвації гривні в другому півріччі, адже фундаментальний тиск на ціни буде вищий, а ситуація з платіжним балансом стане краще через сповільнення відтоку приватного капіталу та збереження обсягів зовнішньої фінансової допомоги. У подальшому динаміка курсу залежатиме від обсягів зовнішнього фінансування та потоків приватного капіталу, в той час як зовнішньоторговельний дефіцит залишиться значним через структурні зміни в економіці.